标签:木器漆 / 涂料 / 艺术漆 / 装修涂料 / 油漆 / 涂料经

3月26日,叶氏化工集团(0408.HK)在港交所披露2025年度业绩公告。

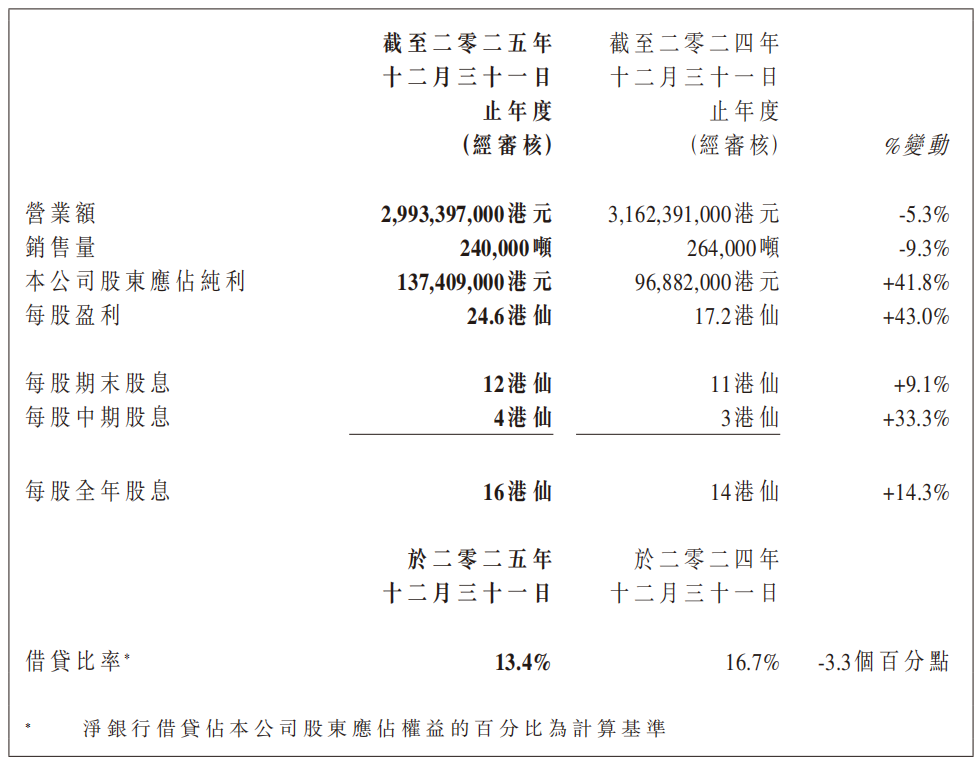

公告显示,集团全年实现营业额29.93亿港元,同比下降5.3%;本公司股东应占纯利为1.37亿港元,同比增长41.8%;每股盈利24.6港仙,同比增长43%。

叶氏化工集团表示,上述业绩是在环球经济不确定性增加、国内经济增长放缓及行业竞争加剧的压力下取得的。

集团主席叶志成在回顾业务概况时指出,2025年经营环境的震荡和不确定性堪称前所未有的挑战。

从外部环境来看,美国新政府上台后对全球贸易伙伴发动规模较大、影响深远的“关税战”,加之多个地区地缘政治和军事冲突持续升级,令本已疲弱的环球经济雪上加霜。

从内部环境来看,中国大陆资产价格持续低迷,严重制约了市民消费意愿,内需市场表现疲弱,导致各行业同业竞争和“内卷”情况愈发严重。

叶氏化工集团行政总裁叶钧表示,在严峻的内外部环境之下,中国本土企业面临业务拓展困难以及价格和利润下降的压力。

在此背景下,叶氏化工保持稳定的销售额,通过推出具有技术含量的产品改善产品组合,并严格控制运营成本,最终实现盈利稳定增长,现金流和借贷比率维持在健康水平。

叶氏化工集团主要业务涵盖涂料、油墨、润滑油等,同时投资于溶剂联营公司谦信化工(持有24%实际权益),并于2025年12月成功完成对信诺海博约60%股权的收购,正式进入化学气体回收与治理行业。

叶钧分析了各业务板块在2025年的表现。

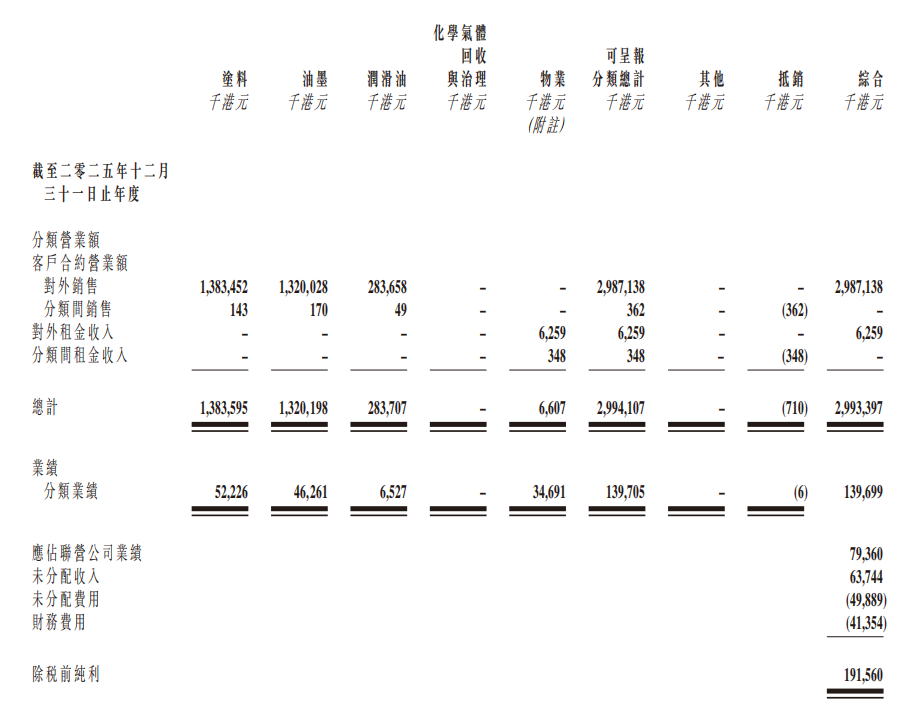

涂料业务方面,销售吨数减少14.7%至15.7万吨,营业额轻微下跌5.3%至13.8亿港元。

叶钧指出,涂料业务旗下的建筑涂料业务(主要为紫荆花涂料品牌)继续面对严峻的经营环境。

中国内地房地产市场未见复苏,新老楼盘交易不振,导致涂料需求减少。

尽管集团努力扩充经销商网络,建筑涂料销量仍出现一定下滑。

工业涂料业务方面,集团通过良好的产品组合管理,推出市场认可度高的产品,包括木器定制家具涂料及以塑料为底材的功能性产品,实现可观的销售增长。

树脂业务持续研发与汽车涂料、防腐涂料相关的产品,增加销售额及利润。

涂料业务毛利率为29.8%,较去年上升3.6个百分点。

分类业绩大幅上升623%至5220万港元。

油墨业务2025年度营业额为13.2亿港元,较去年轻微下降3.3%。

润滑油业务营业额下滑12.4%至2.84亿港元,录得溢利650万港元,较去年下滑31.6%。

溶剂联营公司为集团带来7940万港元回报,低于2024年的9600万港元。

2026年是叶氏化工集团创办55周年。

对于新财政年度的展望,叶志成表示对业务前景稍感乐观。

他分析指出,尽管外部环境依然严峻,各项不利因素不易在短期内消除,甚至可能更趋动荡和充满不确定性,但对集团业务前景的影响相对较为轻微。

内地有关方面正在加大力度抑制“内卷”情况,采取更积极的措施提升市民消费意愿,从而推动庞大的内需市场持续深化,这值得集团密切关注和期待。

“因此本人有信心集团的业务未来将可从中受惠。

另外,集团在回顾年度顺利完成的两项业务拓展计划也必将为集团的未来发展创造更大的空间。

在核心涂料业务方面,叶钧给出了具体规划。

他表示,2026年集团将利用工业涂料和树脂发展的良好势头,增加资源投入推动该板块业务发展。

越南生产基地预计在2026年第二季度投产,以更好地服务东南亚客户。

除自身增长外,集团也将积极寻找具有技术含量的并购机会,加快发展速度。

建筑涂料方面,在存量市场,紫荆花涂料将重点布局新零售渠道,通过更接地气的推广方法,与全国各地经销商伙伴开发更多线上线下商店网络,拓展市场。

叶钧在展望中指出:“集团管理层在过去数年已逐步巩固核心业务的市场地位,达到相对稳健的盈利基础。

除了业务自然增长,我们来年将努力确保新业务信诺海博的运营成效提升,同时正积极在外寻找适合叶氏化工未来发展的战略性投资及并购机会,包括与核心业务涂料及油墨相关的机会,加快’精美的化工企业发展平台’的发展速度。